파일명

파일명

|

[정세전망 2026-특집호-제10호] 2026년 인도 정세전망: 고성장 속 점증하는 압력과 전략적 자율성의 시험 |

| 2025년 12월 11일 |

-

최윤정세종연구소 수석연구위원 | yjchoi@sejong.org

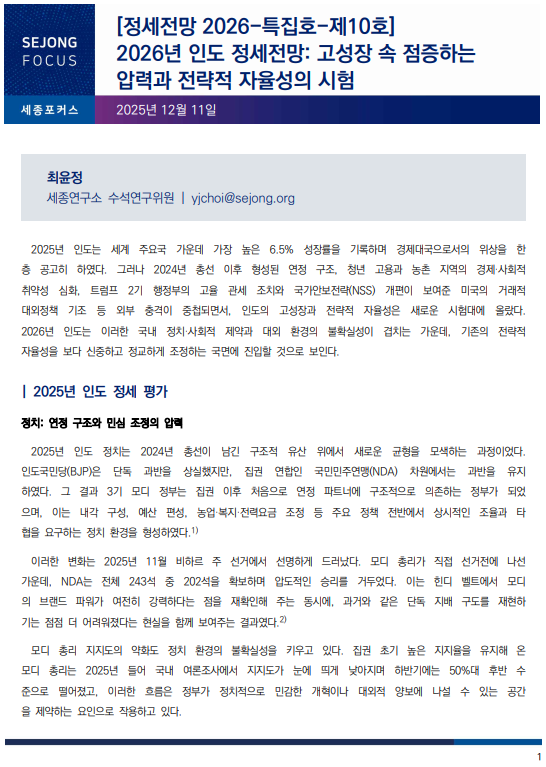

- 2025년 인도는 세계 주요국 가운데 가장 높은 6.5% 성장률을 기록하며 경제대국으로서의 위상을 한층 공고히 하였다. 그러나 2024년 총선 이후 형성된 연정 구조, 청년 고용과 농촌 지역의 경제·사회적 취약성 심화, 트럼프 2기 행정부의 고율 관세 조치와 국가안보전략(NSS) 개편이 보여준 미국의 거래적 대외정책 기조 등 외부 충격이 중첩되면서, 인도의 고성장과 전략적 자율성은 새로운 시험대에 올랐다. 2026년 인도는 이러한 국내 정치·사회적 제약과 대외 환경의 불확실성이 겹치는 가운데, 기존의 전략적 자율성을 보다 신중하고 정교하게 조정하는 국면에 진입할 것으로 보인다.

-

정치: 연정 구조와 민심 조정의 압력

2025년 인도 정치는 2024년 총선이 남긴 구조적 유산 위에서 새로운 균형을 모색하는 과정이었다. 인도국민당(BJP)은 단독 과반을 상실했지만, 집권 연합인 국민민주연맹(NDA) 차원에서는 과반을 유지하였다. 그 결과 3기 모디 정부는 집권 이후 처음으로 연정 파트너에 구조적으로 의존하는 정부가 되었으며, 이는 내각 구성, 예산 편성, 농업·복지·전력요금 조정 등 주요 정책 전반에서 상시적인 조율과 타협을 요구하는 정치 환경을 형성하였다.1)

이러한 변화는 2025년 11월 비하르 주 선거에서 선명하게 드러났다. 모디 총리가 직접 선거전에 나선 가운데, NDA는 전체 243석 중 202석을 확보하며 압도적인 승리를 거두었다. 이는 힌디 벨트에서 모디의 브랜드 파워가 여전히 강력하다는 점을 재확인해 주는 동시에, 과거와 같은 단독 지배 구도를 재현하기는 점점 더 어려워졌다는 현실을 함께 보여주는 결과였다.2)

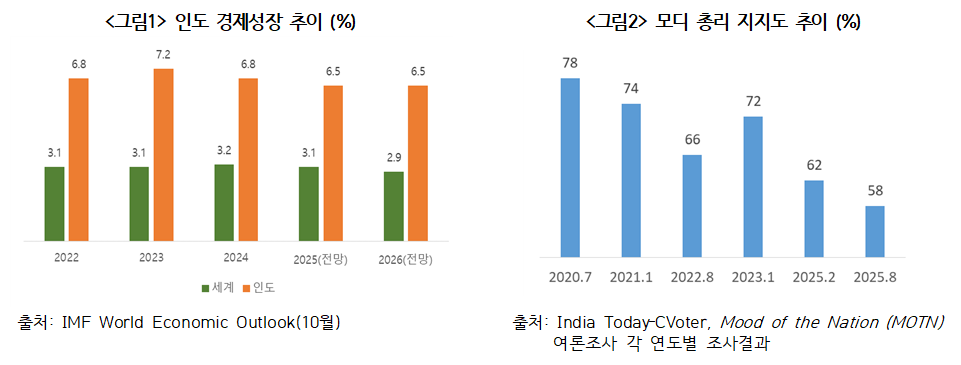

모디 총리 지지도의 약화도 정치 환경의 불확실성을 키우고 있다. 집권 초기 높은 지지율을 유지해 온 모디 총리는 2025년 들어 국내 여론조사에서 지지도가 눈에 띄게 낮아지며 하반기에는 50%대 후반 수준으로 떨어졌고, 이러한 흐름은 정부가 정치적으로 민감한 개혁이나 대외적 양보에 나설 수 있는 공간을 제약하는 요인으로 작용하고 있다.

사회경제적 불만 역시 정치 동학을 움직이는 중요한 변수로 작용하였다. 특히 고등교육을 마친 청년층에서 취업난이 구조적 문제로 고착되면서, 대도시에서는 주로 비정규직이나 단기 계약직 중심의 일자리가 증가하고, 중소도시와 농촌에서는 구직 기회 자체가 부족한 상황이 이어졌다. 이러한 현실은 청년과 중산층 가정의 불만을 증폭시키며 정치적 쟁점으로 부상하였다.3) 이러한 구조적 불만은 야당과 시민사회에 정부를 비판할 수 있는 명분을 제공했고, 2025년 후반기 모디 정부가 통상을 비롯한 대외정책 결정을 내리는 데 있어 보다 신중한 태도를 취하게 만드는 직접적인 배경이 되었다.

경제: 고성장에 가려진 구조적 취약성

2025년 인도 경제는 세계 주요국 중에서도 가장 높은 성장률을 기록하였다. 국제통화기금(IMF)을 비롯한 주요 경제전망기관들은 2025년 인도 성장률을 6.5~6.6% 수준으로 전망하였다.4) 대외 환경이 악화되는 가운데서도, 내수 비중이 55~60%에 달하는 경제 구조, 대규모 인프라 투자, 제조업 육성 정책, 디지털 공공 인프라의 확산, 도시 중산층의 소비 회복이 성장세를 뒷받침하는 핵심 요인으로 작용하였다.

노동시장에서는 긍정과 우려가 교차하였다. 2025년 10월 기준 경제활동참가율은 55% 중반으로 6개월 내 최고치를 기록했고, 여성 취업률도 완만한 상승세를 이어가고 있다.5) 그러나 자영업과 비공식 부문 비중이 여전히 높아 고용의 질적 개선은 더딘 상태이며, 청년층의 안정적인 일자리 부족은 사회적 불안 요인으로 남아 있다.

소득과 소비 측면에서는 이른바 K자형 회복이 지속되었다. 승용차, 항공 여행, 온라인 관광, 고급 리테일, 프리미엄 교육 서비스와 같은 상위 소득계층의 소비는 팬데믹 이전 추세를 크게 상회하는 반면, 농촌 생필품, 저가 소비재, 통신 소액충전 등 서민층과 농촌 부문의 소비는 실질 기준으로 정체하거나 완만한 회복에 그쳤다.6) 농촌 임금 정체, 농촌 고용 보장법에 근거한 공공 일자리 프로그램(MGNREGS)7) 에 대한 수요 증가, 저소득층의 저축 감소와 고소득층의 금융·부동산 자산 가격 상승이 동시에 관측되면서, 사회경제적 격차가 정치적 불안정 요인으로 이어지고 있다.

농업 부문의 취약성은 만성적인 문제로 고착되고 있다. 전체 취업의 약 절반을 흡수하고 있으나 GDP 기여도는 16% 안팎에 머물며, 과잉고용-저생산성의 구조가 지속되고 있다. 팬데믹 기간 도시에서 되돌아온 노동자 상당수가 비농업 부문으로 재이동하지 못한 상황에서 농업 부문 개혁은 정치·사회적으로 가장 민감한 영역 가운데 하나가 되었고, 이는 인도가 무역협상에서 농업 부문을 쉽게 개방하지 못하는 가장 큰 제약 요인으로 작용하고 있다.

외교·통상: 대미 관세 압력, 대러 조정, 대중 경쟁, 인도양 전략의 심화

2025년 인도의 외교·통상 환경은 미국의 고율 관세, 러시아와의 전략적 관리, 중국·파키스탄과의 구조적 경쟁이 중첩된 복합적 구도 속에서 전개되었다.

무엇보다 큰 압박은 트럼프 2기 행정부가 상호주의를 명분으로 인도산 제품에 25%의 기본 관세를 부과하고, 러시아산 원유 수입과 연계해 추가 25%의 징벌적 관세를 적용함으로써 총 50% 관세를 부과한 조치에서 비롯되었다. 이는 미국 시장 의존도가 높은 인도 기업과 정부에 상당한 부담을 안겼다. 여기에 12월 4일 발표된 NSS는 인도를 인도-태평양의 핵심 파트너로 명시했지만, 협력의 초점을 민주주의나 가치 연대보다 상업적 이해와 안보 기여라는 기능적 영역에 두는 기조를 보여주었다.8) 이러한 방향은 향후 대미 협상에서 미국의 요구 수준이 높아질 수 있음을 시사하며, 인도 역시 양자관계를 보다 냉정하고 실익 중심적으로 조정해야 할 필요성을 강화하는 요인으로 작용할 것으로 보인다.

이처럼 압박 요인이 누적되는 상황에서, 미·인 1단계 양자 무역협정은 관세 조정과 농산물·에너지·디지털 규범을 중심으로 마무리 단계에 접어들었다. 미국은 시장 접근 확대와 규범 수용을 요구하고, 인도는 대미 무역흑자 완화와 공정한 조세·관세 환경을 맞교환하려는 입장인 것으로 알려져 있다.9)

이같은 상황에서 12월 4~5일 푸틴 대통령의 인도 국빈 방문은 인–러 관계의 방향성을 재확인하는 계기가 되었다. 러시아는 에너지·방산·원자력·광물 협력을 지속할 의지를 재천명했지만, 인도는 러시아산 원유 구매에 대한 명시적 언급 없이 장기적 에너지 공급 안정성을 강조하는 절충적인 입장을 취하였다.10) 이는 인도가 앞으로 러시아 의존도를 점진적으로 낮출 수밖에 없는 구조적 조건을 반영하는 동시에, “우리는 미국에도, 러시아에도 일방적으로 줄 서지 않는다”는 전략적 자율성의 메시지를 국내외에 명확히 전달하려는 정치적 계산으로 해석될 수 있다. 방산 협력에서도 신규 대형 사업보다는 기존 사업의 안정적 운영과 업그레이드에 무게가 실리면서, 러시아가 인도의 중요한 파트너로 남더라도 과거와 같은 사실상의 독점적 지위를 유지하기는 어렵다는 현실이 뚜렷해졌다.

파키스탄과의 관계에서는 2025년 봄 카슈미르에서 발생한 테러가 국경 긴장을 재점화하였다. 인도는 국경 관리 강화, 대테러 작전 강화, 파키스탄의 책임 규명을 대화 재개의 전제 조건으로 내세웠다. 미국은 파할감 테러에서 양국의 중재자 역할을 자임하고 파키스탄에 우호적인 태도를 보이는 등 외교 금기를 넘었다는 비판을 인도 내부에서 받고 있다. 이는 미국에 대한 오래된 불신을 환기시키며, 인도 국내 정치에서 미국에 대해 지나치게 유화적인 정책을 취하는 것을 사실상 불가능하게 만들었다.11)

대중 관계에서는 제한적 완화와 구조적 경쟁이 공존하였다. 양국은 국경 충돌 이후 중단되었던 고위급 대화를 점진적으로 복원하고, 일부 국경 지역에서의 병력 후퇴, 국경 무역 및 직항 항공편 재개를 단계적으로 추진하였다.12) 그러나 중국의 군사력 증강과 인도양에서의 해군 활동 확대, 경제·기술 영역에서의 영향력 확대는 인도 안보 공동체 내에서 지속적인 우려를 낳고 있다. 인도는 쿼드, IPEF, I2U2 등 미국·동맹국과의 협의체를 활용해 대중 견제와 공급망 다변화를 모색하는 한편, 브릭스(BRICS)와 상하이협력기구(SCO)에 적극 참여하며 다층적인 접근을 지속하고 있다.

해양안보와 인도양 전략 역시 2025년 인도 대외정책의 중요한 축이었다. 인도 정부는 SAGAR(Security and Growth for All in the Region) 구상과 인도-태평양 해양 구상(Indo-Pacific Oceans Initiative)을 바탕으로 인도양 연안국과의 해양영역인식(MDA), 재난 대응, 해상교통로(SLOC) 보호, 인프라·연결성 협력을 확대하였다. 미국·일본·호주·프랑스 등과의 합동훈련과 정보 공유도 정례화되면서, 인도는 인도양에서의 존재감과 영향력을 전략적으로 끌어올리고 있다.

이처럼 2025년 인도의 외교·통상 환경은 대미 관세와 통상협상, 대중 경제 의존, 파키스탄과의 긴장이라는 요인이 서로 얽힌 가운데, 인도양 해양전략의 중요성이 한층 부각된 해였다. 동시에 인도는 과거처럼 중재자나 리더 역할을 전면에 내세우기보다는 대부분의 사안에서 자국 이해를 최우선에 두는 신중한 행보를 택했으며, 연정 구조와 민심, 성장의 불균형과 같은 국내 정치·경제 리스크가 대외정책의 선택 폭을 눈에 띄게 제약하는 방향으로 작용하고 있음을 알 수 있다. -

정치·사회: 연정 운영의 지속성과 주(州) 정치의 변수

2026년 인도 정치는 연정 운영의 안정적 관리와 주요 주 선거가 복합적으로 정치적 압력을 형성하는 한 해가 될 것이다. 3기 모디 정부는 비하르 선거 승리를 통해 핵심 기반에서 여전히 경쟁력을 입증했지만, 이를 야당 전반의 구조적 약화로 단정하기는 어렵다. 서벵골, 타밀나두, 케랄라 등에서는 반BJP·비NDA 정당이 강한 기반을 유지하고 있으며, 남부 주들에서는 반정부 진영의 강세가 이어질 것이라는 분석도 존재한다.

2026년에는 아삼, 서벵골, 타밀나두, 케랄라 등 인구 규모와 정치적 상징성이 큰 주에서 선거가 예정되어 있다. 특히 남부 주 선거에서 반BJP 진영의 강세가 현실화될 경우, 중앙정부는 연정 파트너와의 관계를 관리하는 동시에 각 주의 정치 구도에 맞춘 차별화된 선거 전략을 마련해야 한다. 이러한 조건은 대미 통상, 대중 관계, 대파키스탄 전략에서도 국내 여론의 수용 가능성과 주별 정치 역학을 상시적으로 의식할 수밖에 없는 구조를 형성한다.

모디 총리 지지도가 장기적인 하락세를 보이고 있는 가운데, 청년 고용, 농촌 복지, 비정규직 확대, 보건·교육 서비스 격차 등 구조적 문제가 단기간에 해소되기 어렵다는 점은 2026년 정치 환경을 보다 예민하게 만들 것이다. 선거를 앞둔 지역에서는 현금 이전, 보조금 확대, 인프라 배분 등 단기성과를 노린 정책이 강화될 가능성이 높으나, 이는 재정 건전성과 중장기 성장 전략 측면에서 부담으로 작용할 수 있다. 정체성·종교 갈등 역시 상존하는 잠재 변수로 남지만, 2026년의 핵심 쟁점은 경제성과와 포용성의 조합을 통해 정치적 정당성을 유지할 수 있는지 여부가 될 가능성이 크다.

경제: 고성장 속 인플레이션·불평등·공급망의 3대 리스크

2026년에도 인도는 6%대 중·후반의 견조한 성장 흐름을 이어갈 것으로 전망된다. 주요 경제전망기관들은 미국의 고율 관세를 향후 대외부문의 하방 리스크로 언급하면서도, 인도의 구조적 내수 기반을 감안해 2026년 성장률을 대체로 6.2~6.5% 범위로 제시하고 있다.13) 강한 국내 수요, 대규모 인프라 투자, 제조업 육성 정책, 디지털 공공 인프라 확산, 도시화 등 구조적 요인이 이러한 성장세를 지속적으로 뒷받침하고 있다. 다만 고성장의 이면에서는 인플레이션, 불평등, 공급망 취약성 등 거시경제적 리스크가 병존하고 있다.

첫째, 인플레이션과 에너지 비용 문제이다. 미국·유럽의 정책금리 전망, 중동 정세, 러시아산 원유 수입 축소, 미국산 LNG·LPG 수입 확대는 인도의 경상수지와 수입물가에 부담을 줄 수 있다. 미국과의 통상협상 과정에서 에너지 수입 다변화가 진전될 경우 중장기적 공급 안정성은 높아질 수 있으나, 단기적으로는 계약 가격, 운송비, 환율 변동이 물가에 상향 압력으로 작용할 가능성이 크다.

둘째, K자형 회복의 지속이다. 상위 소득계층의 자산·소비 확대와 농촌·저소득층의 소득 정체가 계속될 경우, 성장의 정치적 지속가능성이 시험대에 오를 수 있다. 2026년에도 MGNREGS 수요가 높은 수준을 유지하고, 비정규직과 같은 불안정한 일자리가 중심이 되어 고용이 늘어날 경우, 고성장의 서사와 국민이 체감하는 현실 간 괴리가 다시 정치적 쟁점으로 발화할 가능성이 있다.

셋째, 공급망 재편과 대중 의존 구조의 교차이다. 미국·유럽·일본 등 주요국의 공급망 다변화 전략은 인도에 반도체·전자·배터리·태양광 등 분야에서 새로운 제조·투자 기회를 제공하지만, 중간재의 상당 부분이 여전히 중국에 의존하고 있다는 사실은 탈동조의 속도와 범위를 제한할 것이다. 인도는 핵심 광물, 배터리 소재, 반도체 장비 등에서 동맹국·파트너와의 협력을 확대하면서도, 중국산 부품·소재에 대한 과도한 의존을 단계적으로 줄여 나가는 전략을 모색할 것으로 보인다. 이 과정에서 비용 상승과 물가 압력을 어떻게 관리할 것인가가 중요한 도전과제가 될 것이다.

외교·통상: 대미 관계 재조정, 러중 관계의 정교한 관리, 쿼드·인도양 전략의 고도화

외교·통상 분야에서 2026년 인도는 미국·러시아·중국 관계의 재정렬 속에서 경제적 이익과 전략적 자율성의 균형을 맞추고, 인도양에서의 해양 주도권을 강화하는 것이 주요 과제가 될 것이다.

먼저, 대미 관계에서는 2025년 말까지 진행된 1단계 양자 무역협정을 2026년 중에 마무리하는 것이 핵심 과제가 될 것이다. 2025년 NSS에서 밝힌 바와 같이 인도와 상업 관계를 개선하고 인도-태평양 안보에 기여하도록 유도하기 위하여, 미국은 인도에 대한 고율 관세 완화를 러시아산 원유 수입 축소 뿐만 아니라, 농산물·디지털 시장 개방 확대, 지식재산권·데이터 규범 수용 등과 연계하려 할 가능성이 크다. 인도는 민감 분야에서 시장 개방 압력을 받는 대신 IT·제약·자동차 부품·공정무역 인증 상품 등에서 보다 안정적인 대미 시장 접근을 확보할 수 있을 것이다. 하지만 동시에 미국발 불안정과 충격을 완화하기 위하여 유럽연합, 아세안, 걸프협력회의(GCC) 등과의 FTA 협상 및 업그레이드를 병행하는 다변화 전략에도 한층 박차를 가할 것으로 예상된다.

러시아와는 에너지 거래는 이어가되, 향후 원유 수입 비중을 점진적으로 조정할 가능성이 크다. 인도는 러시아와 2030년까지 교역 1,000억 달러, 에너지·원자력·핵심 광물 협력 확대를 목표로 제시했지만, 실제 실행 단계에서는 미국의 관세·제재 리스크와 러시아의 대중 의존 심화를 동시에 고려할 수밖에 없다. 2026년에는 러시아산 원유 비중을 현재 32% 수준보다는 낮추되 전략적 옵션으로서 일정 부분 유지하는 동시에, 미국·중동 등으로 수입선을 다변화하고 미국산 LNG·LPG·재생에너지로 포트폴리오를 확대하는 시나리오가 현실적인 선택지가 될 수 있다.

대중 관계에서는 국경 관리 메커니즘 복원과 실무적 협력 확대, 구조적 경쟁과 상호 불신이 동시에 지속될 것이다. 인도는 중국을 완전히 배제한 공급망만으로는 단기간에 그린 전환과 대규모 제조 확대를 달성하기 어렵다는 현실을 인식하고 있는 반면, 중국의 경제적 강압 가능성이 높아질수록 핵심 부문에서 탈동조 필요성이 커진다고 보고 있다. 이러한 이중 인식은 2026년 인도의 대중 전략이 완전한 분리보다는 분야별·단계별 위험 관리와 다변화를 지향하는 방향으로 전개될 것임을 시사한다.

해양 전략에서는 인도양 연안국과의 협력, 해상교통로 보호, 해양 재난 대응, 친환경 항만·연결성 프로젝트가 계속 강조될 것이다. 인도 해군의 현대화, 인도양에서의 해양영역인식 시스템 강화, 항모·잠수함 전력 확충과 더불어, 미국·일본·호주·프랑스 등과의 합동 훈련, 정보 공유, 불법·비보고·비규제(IUU) 어업 대응 협력도 확대될 수 있다. 이는 인도양에서 점증하는 중국 해군 활동과 인프라 네트워크에 대한 균형추 역할을 할 수 있다.

더불어 쿼드 정상회의 개최 여부도 2026년 인도 외교력의 중요한 시험대가 될 것이다. 2025년에는 인도와 미국 간 갈등으로 정상회의가 불발되었지만, 2026년에는 인도 개최 가능성이 다시 논의될 전망이다. 인도에서 쿼드 정상회의가 열릴 경우, 인도가 대중·대러 견제와 협력 사이의 균형을 어떤 방식으로 연출할지, 공급망·해양안보·기후·디지털 인프라 협력을 글로벌 사우스와의 연계 서사와 어떻게 결합할지가 주요 관전 포인트가 될 것이다. -

2026년의 인도는 세계에서 가장 역동적인 고성장 경제 가운데 하나이자, 다자외교와 글로벌 사우스 담론에서 영향력을 확장하는 행위자가 될 것이다. 그러나 2024년 총선 이후 형성된 연정 구조, 청년 고용과 농촌의 취약성, 비공식 부문 확대와 같은 구조적 제약이 중첩되면서 내치와 외치 모두에서 신중한 조정이 요구되는 국면에 진입하고 있다. 대외적으로는 트럼프 2기 행정부와의 고율 관세 협상, 미국 NSS가 적시한 부담 공유 압력, 러시아와의 에너지 협력에 따른 제재·관세 리스크, 중국에 대한 경제 의존 완화, 파키스탄과의 불안정한 안보 환경, 인도양 전략의 강화가 서로 맞물리면서, 인도가 자국의 이익을 추구함에 있어 ‘신중한 전략적 자율성’을 추구할 것으로 관측된다.

한국 외교 역시 미·중 전략경쟁의 구조화, 북핵 문제의 고착, 기술패권과 공급망 재편, 글로벌 사우스의 부상 등 복합적 변화 속에서 장기적 전략 재정비가 요구되는 국면에 있다. 한국은 동맹 관리와 전략적 자율성의 조율, 경제·기술 기반의 회복력 확보, 국제규범·다자질서 강화라는 중견국 외교의 과제를 동시에 수행해야 한다. 이러한 구조적 환경은 인도가 직면한 도전과 일정 부분 수렴하며, 양국 협력의 전략적 정합성을 높이는 요인으로 작용한다. 인도는 경제안보, 공급망, 기술·산업 경쟁력 등 한국의 핵심 정책 아젠다와 연계된 분야에서 중요한 파트너로 부상하고 있으며, 협력의 필요성 역시 구조적으로 확대되고 있다.

다만 인도의 연정 및 주별 정치, 고성장·불평등·취약계층 간 구조적 긴장, 미국 NSS 이후 심화되고 있는 대미 관세·안보 부담 공유 요구, 러시아 제재 리스크 등은 협력의 속도와 방식에 분명한 한계를 부여한다. 국익 중심 실용외교와 글로벌 책임강국을 결합하려는 이재명 정부의 구상은 인도의 성장 잠재력을 최대한 활용하되 그 이면의 정치·사회·대외 제약을 냉정하게 감안하는 방향으로 구체화될 필요가 있다.

우선, 한국은 이제 인도를 본격적으로 내수시장, 디지털 공공 인프라, 그린 전환, 중소도시 및 농촌의 성장을 함께 하는 전략적 동반자로 위치시킬 필요가 있다. 2025년의 분석에서 보았듯, 인도의 성장 동력은 대규모 인프라 투자와 도시 중산층 소비에만 머물지 않고, 디지털 공공 인프라와 복지·교육·보건 수요 확대와도 긴밀히 연결되어 있다. 다만, 2026년 예정된 주요 주 선거는 지역별 정치·사회 여건에 따라 정책 우선순위가 달라질 수 있음을 시사하는 만큼, 한국은 타밀나두·카르나타카·구자라트와 같은 제조·IT 거점뿐 아니라, 비하르·우타르프라데시·동북부 등 인프라·사회서비스 수요가 큰 지역과의 협력 옵션도 입체적으로 설계해야 할 것이다.

둘째, 인도의 연정 구조와 국내 정치 요인이 외교·통상정책을 제약하는 구조를 이해하고 이를 반영한 협력 구조를 설계해야 한다. 대미 관세 협상과 무역협정의 전개, 러시아산 에너지 의존도 조정, 대중 탈동조의 속도, 파키스탄과의 긴장 관리 등 인도의 핵심 외교 현안은 모두 농업, 청년 고용, 불평등, 종교·정체성 문제와 맞물려 있다. 한국 정부와 기업은 이러한 내적 제약이 관세·규제 변화, 선거 전후 정책 리스크, 산업별 인센티브 조정으로 어떻게 나타나는지 면밀히 추적하면서, 협력의 구조를 유연하게 설계할 필요가 있다. 이는 이재명 정부가 지향하는 국익 중심 실용외교를 인도 맥락에서 구체화하는 작업이기도 하다.

셋째, 공급망 다변화와 기술 협력에서 한국과 인도는 가장 높은 수준의 보완성을 가진 조합 중 하나다. 인도는 반도체, 배터리, 전자, 전기차, 태양광 등 전략 산업에서 제조 기반을 확충하고 중국산 중간재 의존도를 점진적으로 낮추려 하고 있으며, 한국은 이 분야에서 기술·부품·중간재·제조 역량을 축적한 국가다. 합작투자, 공동 연구개발, 스마트 제조, 핵심 광물 및 배터리 소재 공급망, 전력망·스마트 그리드 협력 등을 통해 양국이 구조적 파트너십을 구축할 경우, 한국은 공급망 안정과 시장 다변화라는 실질적 이익을, 인도는 탈중국과 새로운 제조업 허브로의 도약이라는 전략을 실행할 수 있는 현실적 수단을 확보할 수 있을 것이다.

넷째, 해양안보와 방산 협력은 양국이 전략적 이해를 공유할 수 있는 가장 유망한 영역 가운데 하나다. 인도는 SAGAR와 인도-태평양 해양 구상을 통해 인도양에서의 해상교통로 보호, 해양영역인식, 재난 대응, 항만 인프라·연결성 강화를 중점적으로 추진하고 있으며, 한국은 함정·잠수함·정찰·해저 인프라 보호, 해운·항만 사이버안보 등에서 강점을 보유하고 있다. 2026년은 정상외교, 외교·국방 2+2 장관급 대화(격상), 방산·해양안보 실무협의 채널을 적극 활용해 공동 사업을 구체화함으로써, 한-인도 협력을 담론적 파트너십에서 실질적 안보 파트너십으로 격상시킬 수 있는 시기이기도 하다.

요컨대 2026년의 인도는 고성장과 전략적 자율성을 바탕으로 지역·세계 질서에서 영향력을 확대해 나가겠지만, 국내 정치·사회 구조와 대외 환경이 빚어내는 제약을 동시에 안고 갈 것이다. 균형 잡힌 기대와 현실적 리스크 관리, 연방제·주별 정치에 대한 이해, 공급망·기술·해양안보에서의 선제적 구상이 결합될 때, 한-인도 협력은 이재명 정부의 대외전략에서 실질적 성과를 만들어내는 축으로 자리 잡을 수 있을 것이다.

| 2025년 인도 정세 평가

| 2026년 인도의 분야별 핵심 관전 포인트

| 한국에 대한 시사점

1) John Reed, “Narendra Modi Defies Exit Polls to Secure Third Term,” Financial Times, June 4, 2024.

2) John Reed, “Narendra Modi Boosted by BJP Election Triumph in India’s Poorest State,” Financial Times, November 14, 2025.

3) Government of India, Ministry of Statistics and Programme Implementation, Periodic Labour Force Survey (PLFS), Monthly Bulletin, August 2025 (New Delhi: National Statistical Office, 2025), 12–18; Press Information Bureau, Government of India, "Periodic Labour Force Survey (PLFS) Monthly Bulletin August 2025," September 15, 2025.

4) International Monetary Fund, "World Economic Outlook," October 2025, 6.6%; World Bank, "South Asia Development Update," October 2025, 6.5%; Asian Development Bank, "Asian Development Outlook," July 2025, 6.5%.

5) Government of India, Ministry of Statistics and Programme Implementation, Periodic Labour Force Survey (PLFS), Monthly Bulletin, October 2025(New Delhi: MOSPI, 2025).

6) Government of India, Ministry of Rural Development, “MGNREGA Public Data Portal,” accessed November 27, 2025, https://nrega.nic.in.

7) MGNREGS는 Mahatma Gandhi National Rural Employment Guarantee Scheme의 약자로, 인도 정부가 2005년에 제정한 농촌 고용 보장법(MGNREGA)을 기반으로 한 공공 일자리 프로그램

8) The White House, National Security Strategy of the United States of America, November 2025 (Washington, DC: The White House, 2025), p. 20, “We must improve commercial relations with India to encourage New Delhi to contribute to Indo-Pacific security.”, https://www.whitehouse.gov/wp-content/uploads/2025/11/2025-National-Security-Strategy.pdf.

9) “First Phase of India–US Trade Deal Nearing Closure; to Address Tariff Issues: Official,” The Economic Times, November 17, 2025, https://economictimes.indiatimes.com/news/economy/foreign-trade/first-phase-of-india-us-trade-deal-nearing-closure-to-address-tariff-issues-official/articleshow/125385706.cms.

10) Ted Regencia and Joseph Stepansky, "Putin pledges 'uninterrupted' fuel shipment to India amid US sanctions," Al Jazeera, December 5, 2025, https://www.aljazeera.com/news/2025/12/5/putin-modi-kick-off-india-summit-as-trade-us-sanctions-loom-large.

11) 최윤정, "'트럼프 우선주의(Trump First)'와 인도의 인도-태평양 재조정," 『세종포커스』, 세종연구소, 2025년 9월 15일, https://www.sejong.org/web/boad/1/egoread.php?bd=1&itm=&txt=&pg=2&seq=12397.

12) International Institute for Strategic Studies, “Prospects for India–China Relations,” IISS Online Analysis, May 16, 2025, https://www.iiss.org/online-analysis/online-analysis/2025/05/prospects-for-indiachina-relations.

13) International Monetary Fund, "World Economic Outlook," October 2025, 6.2%; World Bank, "South Asia Development Update," October 2025, 6.3%; Asian Development Bank, "Asian Development Outlook," September 2025, 6.5%; OECD, "Economic Outlook," December 2025, 6.2%; Morgan Stanley, "India Economics and Strategy," May 2025, 6.5%.

※ 「세종포커스』에 게재된 내용은 필자의 개인적인 의견으로 세종연구소의 공식견해가 아님을 밝힙니다.